Fiscalización partidaria en procesos electivos y consultivos. Construcción legal y reglamentaria en Costa Rica

Grettel Monge Quesada*

![]()

![]() Lucía Soto Chacón**

Lucía Soto Chacón**

DOI 10.35242/RDE_2019_28_3

![]() Nota

del Consejo Editorial

Nota

del Consejo Editorial

Recepción: 6 de noviembre de 2018.

Revisión, corrección y aprobación: 3 de abril de 2019.

Resumen: Explora la figura de fiscal de partido político, su regulación tanto en el Código Electoral de 1952, como en el emitido en el año 2009. Adicionalmente, analiza la normativa emitida, vía reglamento, por el Tribunal Supremo de Elecciones en cuanto a la fiscalización partidaria y su importancia en las diferentes etapas del proceso electoral (jornada electoral, escrutinio y fiscalización de procesos consultivos). Para finalizar, expone los procedimientos seguidos para la acreditación de los fiscales de partidos políticos en las juntas receptoras de votos en el extranjero.

Palabras clave: Fiscales de partidos políticos / Fiscalización electoral / Acreditación / Garantías electorales / Administración electoral / Proceso electoral.

Abstract: It explores the image of the legal advisor of the political party and its regulation in the 1952 Electoral Code as well as in the 2009 Electoral Code. In addition, it analyzes the norm issued by the Supreme Electoral Tribunal in regard to party fiscalization and its relevance in the different stages of the electoral process (elections, scrutiny and fiscalization of consultative processes). Finally, it presents the procedures regarding the accreditation of the legal advisors of the political parties in the polling stations abroad.

Key Words: Legal advisors of political parties / Electoral fiscalization / Accreditation / Electoral guarantees / Electoral administration / Electoral process.

1. Introducción

En este artículo se analiza, en un primer lugar, el procedimiento de acreditación de fiscales en el antiguo Código Electoral (Ley 1536) y en el vigente (Ley 8765). Con ello se logrará ubicar el nacimiento de las disposiciones que rigen actualmente sobre la materia y realizar una comparación en profundidad de los mayores cambios devenidos con el paso del tiempo. En dicho acápite se expondrán las características diferenciadoras de los distintos tipos de agentes fiscalizadores previstos en la ley. Además, se pondrán de manifiesto algunos datos relevantes sobre el proceso electoral de febrero y abril del 2018.

En segundo lugar, se realizará un estudio de los mandatos reglamentarios emitidos por el Tribunal Supremo de Elecciones en cuanto a la fiscalización partidaria. Allí se podrá comprender la importancia de dichos cuerpos normativos en la ampliación de las definiciones relativas a los fiscales partidarios, en especial lo referido a suplir vacíos legales dejados en el Código Electoral. Será de especial relevancia destacar la evolución de cada uno de los tres reglamentos, resaltando sus mejoras y fallos. Igualmente, se pondrá de manifiesto la aparición de ciertas figuras vía reglamentaria como son los fiscales de escrutinio, los fiscales en los procesos consultivos, la sustitución de fiscales, reposición de carnés, las eliminaciones de fiscales y su acreditación en caso de una segunda vuelta electoral, entre otros.

Finalmente, se expondrán algunos procedimientos que no están aún dispuestos ni en el código ni en el reglamento. Se trata de la acreditación de fiscales generales y fiscal de junta receptora de votos en el extranjero. Igualmente, debe mencionarse el trámite de eliminación de personas fiscales a solicitud de los partidos políticos.

2. Sobre la acreditación de fiscales en el Código Electoral de 1952

En diciembre del año 1952, se promulgó el Código Electoral Ley 1536. En el capítulo II del título quinto de esta norma, se incluyó por primera vez la materia relativa a la fiscalización de las operaciones electorales. Allí se abarcaba -a partir del artículo 89- el derecho de las agrupaciones partidarias de fiscalizar el proceso electoral; así como las funciones, los derechos, las prohibiciones y los tipos de fiscales.

Es preciso resaltar el procedimiento utilizado para acreditar este agente electoral, dispuesto en el numeral 93 del citado código. El trámite consistía en que los fiscales certificaran su personería mediante tarjeta o certificación firmada por la presidencia que los había nombrado. A estas tarjetas o certificaciones se les daba autenticidad mediante la impresión del sello blanco del Registro Civil. Adicionalmente, y como un mecanismo de control, este último llevaría un libro de anotación de los fiscales ya nombrados, archivo que se construía conforme a la colocación del mencionado distintivo de seguridad. Puede decirse que se trataba de un proceso complejo y de base eminentemente escrita. Posteriormente, ese articulado fue reformado mediante Ley 7653 del 10 de diciembre de 1996. Con ello, se adicionó la necesaria presentación de los fiscales por inscribir mediante nóminas firmadas por cualquiera de los miembros del comité ejecutivo superior del partido político.

Por otra parte, y en relación con las distintas tipologías de agentes fiscalizadores, inicialmente, en la Ley 1536 sólo existían los puestos de fiscales acreditados ante el Tribunal Supremo de Elecciones y ante el Registro Civil. En ese sentido, los partidos podían inscribir hasta dos agentes fiscalizadores en calidad de propietarios por cada uno de estos organismos (Ley 1536, art. 94). Sin embargo, poco tiempo después de la promulgación del Código Electoral, mediante Ley 1553 del 20 de abril de 1953, se incorporó la atribución de las agrupaciones políticas de nombrar un fiscal ante cada una de las secciones del Registro Civil, facultad que sólo estaba dispuesta para el periodo preelectoral. Aproximadamente una década más tarde, gracias a las reformas introducidas por la Ley 3556 del 25 de octubre de 1965, se añadió al artículo 94 el derecho a inscribir un fiscal propietario y uno suplente ante cada una de las oficinas regionales del Registro Civil. Todas estas figuras debían ser nombradas directamente por la presidencia del comité ejecutivo superior de la organización partidaria.

De igual forma, se presentaron reformas respecto de la figura de los fiscales provinciales. Este agente estaba dispuesto primeramente en el artículo 95 de la versión original de la Ley 1536. Empero, la Ley 7653 (1996) lo reformó, dejando únicamente la posibilidad de que las presidencias de los comités ejecutivos de las asambleas provinciales de los partidos políticos pudieran inscribir un fiscal propietario y uno suplente ante cada junta cantonal de la respectiva provincia. La existencia e importancia de fiscales cantonales fue reafirmada por el Tribunal Supremo de Elecciones en la resolución n.° 1804 del 1.° de octubre del 2002.

Otra erogación de relevancia es la correspondiente al artículo 96 (Ley 1536). En un principio ese numeral disponía que podía nombrarse un fiscal propietario y uno suplente por cada una de las juntas receptoras de votos (JRV). Esa acreditación debía hacerla bien el presidente de la asamblea cantonal o el presidente del comité ejecutivo superior del partido. Sin embargo, nuevamente, con la Ley 7653 se realizaron dos modificaciones importantes. La primera, la habilitación a cualquier miembro de la asamblea cantonal o del comité ejecutivo superior de la agrupación política para inscribir fiscales de JRV, ampliando a las personas legitimadas para solicitar tal acreditación, ya que antaño sólo estaban facultadas las presidencias de esos órganos partidarios. Y la segunda, la adición de la posibilidad de nombrar fiscales generales para las JRV. La cantidad de fiscales generales a los que tenían derecho las organizaciones partidarias sería dispuesta por el Tribunal Supremo de Elecciones, pero llegó a disponerse hasta en tres veces la cantidad de JRV establecidas a nivel nacional (Fernández, 2006).

Si bien el artículo 93 del Código de referencia dispone que los fiscales acreditarán su personería mediante tarjeta o carné que expedirá el Registro Civil, no establece término alguno para realizar la respectiva gestión, razón por la cual el TSE, vía reglamento y para efectos de ordenar la actividad del programa que se encarga de esa labor, cuya función es coordinar la oportuna expedición, los carnés de acreditación para los fiscales generales y de Juntas Receptoras de Votos, con base en las nóminas presentadas por los partidos políticos, estableció que tales nóminas deben presentarse como máximo un mes antes de la fecha de la elección, bajo apercibimiento de que para las listas que se presenten fuera de ese término, no se podrá garantizar la oportuna expedición de los respectivos carnés. (Fernández, 2006, p. 22).

El antiguo Código Electoral (Ley 1536) también establecía la posibilidad de que los partidos políticos acreditaran fiscales ante las imprentas encargadas de la impresión de las papeletas (Ley 1536, art. 27). Para ello era requisito indispensable que las agrupaciones políticas contaran con candidaturas inscritas. Esta posibilidad fue introducida al código mediante Ley 4341 del 3 de junio de 1969.

También se disponía la posibilidad de que hubiera un fiscal partidario en la apertura de los paquetes del material electoral hoy denominados informalmente “tulas” (Ley 1536, art. 37). Los fiscales presentes en el acto tenían el deber de firmar el acta de apertura de la misma (Ley 1536, art. 38). De igual forma, el artículo 111 del mencionado cuerpo normativo establecía la obligación de los integrantes de las JRV de presentar certificaciones de la cantidad de votos emitidos en cualquier momento y a solicitud de cualquier fiscal partidario, sin disponer un límite para tales requerimientos.

En esa misma línea, la Ley 1536 manifestaba en su artículo 121 que los fiscales partidarios tenían el derecho de permanecer en el recinto una vez cerrada la votación. Para esos efectos, los integrantes de las JRV debían emitir las certificaciones de votos para ser entregadas a los agentes fiscalizadores presentes [Ley 1536, art. 92 inc. d), art. 121 inc. k) y art. 92 inc. d)]. Los fiscales participantes del proceso de cierre tendrían la obligación de firmar las certificaciones finales de votos, así como el acta de clausura de la mesa [Ley 1536, art. 121 inc. l)]. Las personas fiscales, además, tenían el derecho de acompañar la documentación electoral hacia las juntas electorales o de vuelta hacia el Tribunal Supremo de Elecciones, según lo indicado en el artículo 121 de esa ley.

Finalmente, el código derogado establecía algunos mandatos que no dejaban lugar a dudas del papel trascendental de los agentes fiscalizadores en todo proceso electoral, tanto al proteger su investidura de posibles suplantaciones como al otorgarles la facultad de ser actores en un procedimiento contencioso electoral. Así, la norma en el artículo 129 bis concedía a los fiscales la legitimación para interponer el respectivo recurso de apelación en contra de la nulidad de un voto, según los términos legales dispuestos al efecto. Además, la sustitución ilegítima de una persona fiscal estaba tipificada como una de las causales para aplicar una sanción de entre dos y seis años de prisión, estipulado así en el artículo 152, inciso e).

3. Sobre la acreditación de fiscales en el Código Electoral del 2009

En el año 2009 se promulgó el nuevo Código Electoral, Ley 8765 (2009), que derogó la Ley 1536 y sus reformas; y actualmente regula gran pare de lo relativo a la materia electoral. De tal suerte, el proceso de fiscalización electoral está inserto en el capítulo VII de dicho cuerpo normativo, desde el artículo 210 al 217. Allí se dispone el derecho del que gozan los partidos políticos inscritos de acreditar personeros para la fiscalización de los procesos electorales (art. 2010).

La función principal de los fiscales es presenciar las sesiones públicas de los organismos a los cuales están designados, inclusive las del Tribunal Supremo de Elecciones [art. 19, inciso b)] y las juntas electorales (artículo 34). Poniéndoles a disposición todas las facilidades para que desempeñen su función. Empero, las personas fiscalizadoras tienen que ejercer sus ocupaciones procurando no entorpecer ni intervenir en la labor de los organismos electorales, actuando siempre de una forma apropiada. Además, está prohibida la presencia simultánea de dos o más fiscales de un sólo partido político por recinto (Ley 8765, art. 217).

De incumplir tales medidas, el TSE estará facultado para ordenar su sustitución con base en el artículo 215. Si una persona se hace pasar por fiscal de un partido sin serlo, su actuación encuadra dentro del delito sobre el funcionamiento de las juntas electorales plasmado en el artículo 271 del Código Electoral. La pena para esta falta va de dos meses a un año de prisión, con lo que se bajó sustancialmente la sanción que antaño contenía el Código Electoral de 1952 en su artículo 152 inciso e).

Entre los derechos atribuidos a este agente electoral en el Código Electoral están:

- Hacer reclamaciones por escrito [artículo 216, inciso a)].

- Permanecer en el recinto del organismo electoral durante las sesiones de éste, incluso después del cierre de las JRV (artículo 182).

- Contar con la misma inmunidad que los miembros de los organismos electorales (Artículo 216, inciso c).

- Solicitar a la junta receptora hasta tres certificaciones del número de votos emitidos durante la jornada electoral. Estos tres informes se contabilizan por partido político y no por persona fiscal [artículo 40, inciso d) y artículo 176; artículo 18, inciso a) del Decreto n.° 09-2017].

- Solicitar certificación del resultado de la votación, debidamente signada por todos los miembros presentes (artículo 216, inciso d).

- Acompañar a la documentación electoral después del conteo manual (artículo 184).

La tabla 1 presenta una descripción de cada uno de los tipos de fiscales dispuestos en la ley.

Tabla 1

Tipos de fiscales de partidos políticos, cantidad y requisitos

|

Tipo de Fiscal |

Órgano del Partido que debe nombrarlo |

Cantidad de Fiscales |

Requisitos |

|

Ante el TSE |

Presidencia del comité ejecutivo superior |

2 ante el TSE 2 ante el Registro Civil 2 ante el Registro Electoral 1 ante las secciones del Registro Civil 1 ante las secciones del Registro Electoral 1 propietario ante cada una de las oficinas regionales 1 suplente ante cada una de las oficinas regionales |

Ser inscritos mediante una solicitud escrita. |

|

Cantonales |

Para partidos a escala nacional o provincial, la presidencia o secretaría general de la asamblea provincial. Excepcionalmente la presidencia o secretaría general de la asamblea cantonal. Para partidos a escala cantonal, la presidencia o la secretaría general de la asamblea cantonal |

1 propietario por cada junta cantonal 1 suplente por cada junta cantonal |

Contar con candidaturas inscritas en ese cantón. |

|

Ante las JRV |

Cualquier integrante del comité de la asamblea cantonal. Cualquier integrante del comité ejecutivo superior |

1 propietario por cada JRV 1 suplente por cada JRV |

Contar con candidaturas inscritas en el cantón determinado |

|

Generales |

Cualquier integrante del comité ejecutivo superior |

Según designación del TSE Se corresponde con la cantidad de JRV constituidas |

Contar con candidaturas inscritas |

|

En condición de expertos técnicos |

No está definido por el ordenamiento. |

En aquellas juntas que se utilicen mecanismos electrónicos |

Utilización de mecanismos electrónicos en la emisión del sufragio, en el conteo manual o en el escrutinio definitivo. |

3.1 Fiscales ante el TSE

Los mandatos relativos a los fiscales ante el TSE se mantuvieron muy similares respecto de lo establecido en el Código Electoral de 1952. Se conservó la posibilidad de inscribir dos agentes fiscalizadores ante el TSE y dos ante el Registro Civil, pero se agregó, también, la facultad de acreditar dos personas fiscales ante el Registro Electoral. Igualmente, se siguió manteniendo un sólo fiscal ante las dependencias del Registro Civil; sin embargo, -y al igual que el caso anterior- se adiciona un fiscal más ante las dependencias del Registro Electoral. Por último, en cuanto a esta clase de fiscales, se agregó la eventualidad del nombramiento de un fiscal suplente ante las oficinas regionales del Registro Civil. Todos estos personeros deben ser nombrados por la presidencia del comité ejecutivo superior de la agrupación política (Ley 8765, art. 212). De esta manera, la distribución para cada partido político está conformada así:

- 2 fiscales ante el Tribunal Supremo de Elecciones

- 2 fiscales ante el Registro civil y el Registro Electoral

- 1 fiscal por cada una de las dependencias del Registro Civil y el Registro Electoral

- 1 fiscal propietario y 1 suplente para cada una de las oficinas regionales

Para este punto es necesario aclarar que, si bien la figura en su conjunto recibe el nombre de “fiscales ante el TSE”, en realidad conglomera prácticamente a toda la institución. Cuando se hace referencia a dos agentes fiscalizadores ante el TSE, ahí sí debe entenderse en su acepción estricta; es decir, ante las personas magistradas que conforman el cuerpo jurisdiccional electoral. Ha de decirse, también, que para el proceso electoral 2018, la inscripción de este tipo de fiscales se tramitaba de forma escrita. A diferencia del resto de las clases de fiscales, donde la mayoría del procedimiento se realizaba en formato digital. Valga acotar, además, que, para esos comicios, ningún partido político inscribió ni a un sólo fiscal ante el TSE[1].

3.2 Fiscales Cantonales

En cuanto a los fiscales cantonales, el Código Electoral de 2009 hace una distinción según la escala del partido sea nacional, provincial o cantonal. Si la agrupación es nacional o provincial, la designación de los fiscales cantonales la debería realizar la presidencia o la secretaría general de la asamblea provincial, a menos que los estatutos permitan que la presidencia o la secretaría general de la asamblea cantonal efectúe esos nombramientos. Si se trata de un partido cantonal, será la presidencia o la secretaría general del comité ejecutivo de la asamblea cantonal como órgano superior del partido. bajo esta inteligencia, pueden acreditar un fiscal propietario y un fiscal suplente por cada junta cantonal, siempre y cuando el partido cuente con candidaturas inscritas en dicha circunscripción. Debe decirse que, generalmente, los partidos de escala nacional apoyan sus labores de acreditación en los integrantes del comité ejecutivo superior. Administrativamente se ha considerado que esos órganos partidarios también están facultados para inscribir fiscales cantonales por su rango jerárquico preferente en la estructura interna de la agrupación.

Para la primera y segunda ronda de las Elecciones Nacionales 2018, el TSE acreditó un total de doscientos noventa y ocho (298) personas fiscales cantonales, entre propietarios y suplentes. Estos corresponden a cuatro partidos distintos según el siguiente detalle[2]:

- Alianza Demócrata Cristiana: 11

- Auténtico Limonense: 1

- Integración Nacional: 155

- Liberación Nacional: 131

Sabiendo que para dicho proceso se tenían ochenta y un (81) cantones a nivel nacional, es patente que ni con la suma de todos los partidos políticos se alcanzó cubrir a todas las circunscripciones provinciales. Ello sin dejar de lado que, en determinados cantones de especial interés para las agrupaciones partidarias, existían personas fiscalizadoras de varias tendencias, incluso propietarios y suplentes.

3.3 Fiscales ante las JRV

Las personas fiscales ante las JRV están dispuestas en el artículo 214 del Código Electoral (Ley 8765). Pueden ser nombradas bien por cualquier integrante de los comités cantonales o bien por cualquier miembro del comité ejecutivo superior del partido, sin que el ordenamiento haga distinción alguna respecto de la escala de la agrupación política. Se podrá acreditar un fiscal propietario y uno suplente por cada una de las juntas receptoras de votos establecidas. Se mantiene el requisito de que el partido cuente con candidaturas inscritas en ese determinado cantón.

Para la primera y segunda ronda de las Elecciones Nacionales 2018, el TSE acreditó un total de veintidós mil setecientos (22 700) personas fiscales ante JRV, cifra que refleja la suma de los fiscales propietarios y los suplentes. Estos corresponden a nueve partidos distintos según el siguiente detalle[3]:

- Accesibilidad Sin Exclusión: 382

- Acción Ciudadana: 2698

- Alianza Demócrata Cristiana: 8

- Auténtico Limonense: 191

- Comunal Unido: 2

- Liberación Nacional: 6260

- Republicano Social Cristiano: 1209

- Restauración Nacional: 557

- Unidad Social Cristiana: 11 393

Es interesante destacar que, para ese determinado proceso electoral, el TSE dispuso un total de seis mil quinientas cuarenta y dos (6542) JRV a nivel nacional. Para el caso de la Unidad Social Cristiana, el partido prácticamente abarcó casi todas las plazas posibles, tanto en propiedad como en suplencia. Si se entiende que solo se trata de una agrupación política, puede decirse con casi total seguridad que tomando en cuenta a las nueve tendencias que inscribieron fiscales de JRV, se acreditaron agentes fiscalizadores para cada junta a nivel país.

3.4 Fiscales generales

El numeral 214 (Ley 8765) establece la posibilidad de inscribir fiscales generales. Estos pueden ser acreditados por cualquier integrante del comité ejecutivo superior del partido político. La cantidad de agentes fiscalizadores será determinada por el Tribunal Supremo de Elecciones. A este respecto debe decirse que antes de la promulgación del nuevo código, jurisprudencialmente se había establecido un tope de hasta tres veces la cantidad de JRV acreditadas para la correspondiente elección (Fernández, 2006, p. 22). Sin embargo, con la reglamentación del procedimiento de acreditación de fiscales, esa cifra se redujo hasta el equivalente de las juntas dispuestas por el TSE. Así se desprende del párrafo final del artículo 4.° del Decreto n.° 09-2017 que manifiesta “(…) tendrán derecho de acreditar tantas personas fiscales generales como cantidad de juntas receptoras de votos sean autorizadas por el Tribunal Supremo de Elecciones (en adelante “el TSE”)” [La negrita no es del original].

La característica primordial de los fiscales generales es que están habilitados para ingresar a cualquier JRV siempre y cuando en el local no permanezca otro agente fiscalizador del mismo partido político [Decreto n.° 09-2017, art. 18, inciso f)]. Como ya se dijo supra, para las pasadas elecciones nacionales de febrero y abril del 2018, se establecieron seis mil quinientas cuarenta y dos (6542) JRV. Los partidos inscribieron cincuenta mil doscientos diecinueve (50 219) fiscales generales, según lo que a continuación se detalla[4]:

- Accesibilidad Sin Exclusión: 174

- Acción Ciudadana: 6556.

- Actuemos Ya: 595

- Alianza Demócrata Cristiana: 1296

- Auténtico Limonense: 380

- Comunal Unido: 173

- De los Trabajadores: 579

- Frente Amplio: 5733.

- Integración Nacional: 6502

- Liberación Nacional: 5803

- Movimiento Libertario: 1113

- Nueva Generación: 1634

- Nuevo Partido Socialista: 70

- Recuperando Valores: 101

- Renovación Costarricense: 316

- Republicano Social Cristiano: 3787

- Restauración Nacional: 5619

- Unidad Social Cristiana: 6407

- Vamos: 534

Valga apuntar que los diecinueve partidos enlistados son todos los que acreditaron al menos un tipo de fiscal. En otras palabras, la figura del fiscal general fue la más comúnmente utilizada por las agrupaciones partidarias en los comicios recién efectuados en el año 2018. También, es de destacar que tres partidos políticos (Acción Ciudadana, Integración Nacional y Unidad Social Cristiana) superaron los seis mil cuatrocientos fiscales generales; otros tres partidos políticos (Frente Amplio, Liberación Nacional y Restauración Nacional) despuntaron los cinco mil seiscientos fiscales generales; dos partidos políticos más (Renovación Costarricense y Republicano Social Cristiano) asomaron más allá de los tres mil fiscales generales; y tres partidos políticos (Alianza Demócrata Cristiana, Movimiento Libertario y Nueva Generación) lograron superar los mil fiscales generales.

3.5 Fiscales en calidad de expertos técnicos

El artículo 186 del Código Electoral (2009) establece la posibilidad de que los partidos nombren fiscales en condición de expertos técnicos. Esta figura solo es aplicable en caso de que se utilicen medios electrónicos para la emisión del sufragio, para el conteo manual o el escrutinio definitivo. Se trata de una figura que aún no ha sido utilizada, pero que ya el ordenamiento ha dejado prevista.

4. Reglamentos para la fiscalización de los procesos electivos y consultivos

Como es sabido, toda ley necesita de ulteriores reglamentaciones para ampliar y definir con mayor claridad los alcances de sus disposiciones. El caso de los fiscales partidarios no es la excepción. A continuación, un análisis sobre las mejoras más relevantes introducidas, vía decreto, en materia de agentes fiscalizadores.

4.1 Cronología reglamentaria

En el año 2009, pocos meses después de la promulgación del Código Electoral, Ley 8765, el TSE emitió el primer Reglamento para la fiscalización de los Procesos Electivos y Consultivos (Decreto n.° 26-2009). Este derogó en su totalidad al Decreto n.° 13-2002, así como al capítulo VII del Decreto n.° 11-2007. El objeto de este cuerpo reglamentario era regular los procedimientos de acreditación de fiscales en todo proceso comicial administrado por el TSE (Decreto n.° 26-2012; artículo 1). Dicha normativa fue posteriormente derogada por el Decreto n.° 17-2012, el cual a su vez quedó sin efecto con la emisión del Decreto n.° 09-2017, todos de la misma tipología.

El reglamento vigente en la actualidad es el Decreto n.° 09-2017 Reglamento para la fiscalización de los Procesos Electivos y Consultivos, publicado en La Gaceta n.° 140 del 24 de julio de ese año, este reglamento se avoca a normar y dar coherencia al procedimiento de acreditación de agentes fiscalizadores tanto para los procesos electivos como para los consultivos. Se dispone que los partidos políticos tendrán derecho a inscribir fiscales en los términos dados por los artículos 212, 213 y 214 del Código Electoral (Ley 8765). Además, el reglamento prevé en su artículo 2 la posibilidad de que agrupaciones políticas coaligadas nombren personas fiscales, según las circunscripciones para las cuales hayan inscrito su alianza.

Anteriormente, el Decreto n.° 26-2009 instauraba un periodo de acreditación distinto al que se aplica hoy día. De tal suerte, el momento para inscribir fiscales estaba comprendido entre el día hábil posterior a la convocatoria a elecciones y hasta quince (15) días hábiles previos a la elección (artículo 11). Sin embargo, con el Decreto n.° 17-2012 se dispuso que el plazo para la inscripción de fiscales ante el TSE, de fiscales generales y de fiscales ante las juntas electorales (juntas cantonales y juntas receptoras de votos) inicia desde el mismo día de la convocatoria a elecciones y culmina veinte (20) días hábiles antes de los comicios (Decreto n.° 17-2012, art. 3). Esa regulación se mantiene incólume en el artículo 3 del Decreto n.° 09-2017.

Aunque el plazo ha sufrido algunas modificaciones, los tres reglamentos referidos han insistido en que sólo pueden acreditar fiscales generales, cantonales, de JRV y para el escrutinio, aquellos partidos políticos con candidaturas inscritas. Lo curioso del caso es que ningún partido político tiene candidaturas inscritas para el día de la convocatoria a elecciones, debido a que justo en ese momento inicia el periodo para registrar las nóminas a puestos de elección popular. Es decir que, a pesar de que cuentan con el derecho a postular fiscales, deben esperar un tiempo adicional a que sus aspirantes sean subscritos y aprobados por el Programa de Inscripción de Candidaturas. Esta limitante no aplica para las personas fiscales ante el TSE, debido a que no existe norma que requiera la inscripción de candidaturas para acreditar este tipo de agente electoral.

Por otra parte, en el reglamento actual también se establece el régimen de prohibiciones e incompatibilidades relativo a los fiscales. Así, se dispone que no pueden ejercerse simultáneamente los cargos de fiscal general, fiscal de junta cantonal y fiscal de JRV (Decreto n.° 09-2017, art. 5). Esta regulación también se encontraba en el Decreto n.° 26-2009 en su artículo 8 y en el Decreto n.° 17-2012, artículo 5.

En el mismo orden de ideas, el artículo 7 del Decreto n.° 09-2017 establece que no podrán ser nombrados como personas fiscales:

a) La persona extranjera.

b) Las personas a quienes les haya sido suspendido el ejercicio de sus derechos políticos.

c) Quien se encuentre en el supuesto de incompatibilidad señalado en el artículo 5 de este reglamento ni la persona que haya sido nombrada previamente como auxiliar electoral, encargada de centro de votación, integrante de junta receptora de votos u observadora nacional.

d) La persona que se encuentre acreditada previamente por otro partido político como fiscal de cualquier tipo.

e) Quien se encuentre cubierto por la prohibición establecida en el párrafo segundo del artículo 146 del Código Electoral. [La negrita no es del original].

Los agentes señalados en negrita no estaban incluidos originalmente como funciones incompatibles en el Decreto n.° 26-2009. Empero, puede hacerse ver que aún no se detallan todas las figuras que podrían ser discordantes. Es el caso, por ejemplo, de los guías electorales e incluso de los integrantes de juntas cantonales. Sin embargo, el Tribunal ya se ha referido a este vacío normativo y en resolución 1039-E3-2018, manifestó que:

En esa lógica, de plena distribución de funciones, no es dable que un mismo ciudadano tenga acreditación para desempeñarse en diversas funciones específicas; en otros términos, no es posible que miembros de juntas electorales, por ejemplo, ejerzan labores propias de los fiscales o de los veedores.

Los jueces electorales dispusieron que, dado que la trasparencia es el pilar fundamental de nuestro sistema democrático, debe saberse que un sólo individuo no puede ejercer al mismo tiempo dos funciones diferentes. Para ello, el ordenamiento prevé la posibilidad de participar y acreditarse en una multiplicidad de funciones, precisamente para procurar que en cada uno de esos cargos haya un individuo distinto.

De otro lado, entre los derechos de los fiscales que se adicionaron en la reglamentación, específicamente en el artículo 18 están los siguientes:

a) Libre comunicación con todos los agentes electorales.

b) Observar el desarrollo de la jornada electoral, así como las condiciones en que se ejerce el sufragio.

c) Obtener la colaboración de las autoridades correspondientes con el fin de facilitar el ejercicio de sus funciones.

d) Denunciar ante el TSE cualquier anomalía que adviertan.

Adicionalmente, en cuanto a las obligaciones de las personas fiscales, el artículo 19 del reglamento establece que deberán:

a) Respetar la Constitución Política, el Código Electoral y demás leyes, reglamentos, normas y disposiciones emanadas del TSE.

b) No interferir ni obstaculizar el desarrollo de las votaciones u otras fases del proceso electoral.

c) No obstaculizar o interferir con las investigaciones de quejas o denuncias presentadas.

d) No podrán sustituir u obstaculizar a las autoridades electorales en el ejercicio de sus funciones o interferir en su desarrollo.

e) No intervenir directa o indirectamente en la toma de decisiones por parte de las juntas receptoras de votos.

f) Identificarse ante los miembros de las Juntas Receptoras de Votos, cuando estos lo soliciten, mostrando la correspondiente credencial autenticada mediante el distintivo dispuesto por la Dirección y su cédula de identidad. Los fiscales deberán portar la credencial en todo momento.

g) Acatar las indicaciones acordadas por el TSE, sus delegados o las juntas electorales.

h) No manipular en ningún momento el material electoral de las Juntas Receptoras de Votos.

Como puede apreciarse, gracias a la emisión de distintos reglamentos se han ido consagrando lineamientos básicos para la acreditación de fiscales como el período de inscripción, los requisitos y los impedimentos. Estas disposiciones normativas también detallan el procedimiento administrativo por el cual se inscriben y se aprueban las nóminas de fiscales.

4.2 Fiscales de escrutinio

El Tribunal a partir del año 2002 empezó a regular más estrictamente los procedimientos de acreditación de las personas designadas por los partidos políticos o coaliciones para llevar a cabo las labores de fiscalización, mediante el Reglamento sobre la Fiscalización del Escrutinio (Decreto n.° 13-2002). En este se dispuso el derecho de los partidos políticos a fiscalizar el escrutinio definitivo de votos, aunque tal prerrogativa no estuviera establecida en el entonces Código Electoral de 1952. Valga decir, que el código de 2009 tampoco introdujo la figura dentro de sus disposiciones, por lo que esta sigue hoy regulándose vía reglamento.

Las agrupaciones políticas tienen la prerrogativa de observar el proceso del conteo definitivo de votos. Para ello se establece que la presidencia del partido político o el representante de la coalición podrá designar igual cantidad de agentes fiscalizadores en propiedad que el total de mesas escrutadoras establecidas al efecto. Sin embargo, sólo las tendencias que hubieran participado en los comicios que se estén escudriñando podrán ingresar al salón, regulado así por el artículo 20 del decreto de 2017. Aunque en el artículo 1 del Decreto n.° 13-2002 se disponía que hubiera igual cantidad de fiscales en condición de suplencia que los fiscales en propiedad, actualmente se permiten hasta dos fiscales suplentes por cada propietario.

El período para la inscripción de los fiscales de escrutinio inicia una vez que los partidos o coaliciones cuenten con sus candidaturas debidamente suscritas, mientras que su cierre coincide con la fecha de clausura del escrutinio definitivo (Decreto n.° 09-2017, art. 21). No obstante, aunque se trata de una prerrogativa política, la inasistencia de fiscales no invalida las sesiones magistrales, tal y como lo estipula el artículo 20 de la misma norma.

Es interesante destacar que la nominación de los fiscales de escrutinio se realiza mediante los mismos medios que los demás agentes fiscalizadores. Ello implica que las agrupaciones políticas deben utilizar el sistema electrónico que actualmente se dispone al efecto. Sin embargo, su trámite de acreditación tiene una particularidad. Si bien, los partidos o coaliciones deben presentar las nóminas impresas y firmadas, es el TSE a través del Programa de Escrutinio quien emitirá y entregará las credenciales físicas de las personas fiscales correspondientes, previa revisión de la acreditación. (Decreto n.° 09-2017, arts. 21 y 22).

Es preciso destacar, también, que a los fiscales de escrutinio se les aplican los mismos requisitos de inscripción, los mismos impedimentos y obligaciones que a los fiscales ante el TSE, fiscales generales y fiscales ante juntas electorales. Aunque con las distintas reformas reglamentarias se perdió la alusión expresa a dicho régimen de homogeneidad; sigue aplicándose en la medida que las exigencias de acreditación, las prohibiciones expresas y los deberes de la función son inherentes a su naturaleza de agente fiscalizador.

De otro lado, y ya entrando en materia de los rasgos particulares de esta figura electoral, debe decirse que los fiscales tomarán su puesto en cada una de las mesas escrutadoras, pero no están habilitados para intervenir o interrumpir la labor de los funcionarios electorales. Solo podrá haber un fiscal por cada partido político en cada grupo de trabajo, mientras que solo se autoriza el ingreso de suplentes en caso de ausencia de un propietario. Si bien, se les debe facilitar el ejercicio de sus funciones, están sometidos a los lineamientos de revisión que imponga la persona magistrada a cargo de la mesa (Decreto n.° 09-2017, art. 23). En el mismo sentido, el artículo 26 dispone que se les puede entregar copia física o digital de las boletas y del acta de escrutinio, una vez firmadas por las personas magistradas.

Los fiscales de escrutinio tienen la potestad de solicitar verbalmente ante el pleno del Tribunal una reconsideración de la invalidez o revalidación de un voto por parte de la persona magistrada de la mesa respectiva. Esa reclamación deberá hacerse de forma inmediata al acto correspondiente.

Los fiscales de escrutinio tienen los siguientes deberes conforme lo manda el artículo 25:

- Registrar su entrada y salida del salón de escrutinio

- Abandonar el recinto durante los recesos y al finalizar la sesión.

- Portar la identificación dispuesta al efecto.

- Firmar las boletas de escrutinio cuando estén presentes en el acto.

- Acatar las instrucciones del magistrado encargado de la mesa.

- Comportarse de modo prudente y respetuoso.

De incumplir estas disposiciones, el fiscal será separado provisionalmente de su cargo. También puede ser removido de sus funciones por el TSE, a cuyos efectos se solicitará la sustitución de la plaza por el partido político proponente, tal y como lo dispone artículo 25 del reglamento vigente.

Para el proceso electoral de febrero y abril del 2018 se acreditó un total de ciento veinte nueve (129 fiscales de escrutinio), distribuidos de la siguiente manera[5]:

- Acción Ciudadana: 15

- Alianza Demócrata Cristiana: 15

- Frente Amplio: 10

- Integración Nacional: 15

- Liberación Nacional: 14

- Renovación Costarricense: 15

- Republicano Social Cristiano: 15

- Restauración Nacional: 15

- Unidad Social Cristiana: 15

Nótense aquí dos consideraciones importantes. La primera, que los fiscales de escrutinio pueden ser sujetos a sustitución incluso durante el tiempo que tarda el escrutinio definitivo, de modo que cada partido o coalición está constantemente trasformando la nómina de personas que tienen derecho a ingresar al salón con las personas magistradas. Esto consiste en una excepción a la disposición del artículo 16 del Reglamento para la fiscalización de los Procesos Electivos y Consultivos de 2017. La segunda cuestión es que, para segunda ronda, sólo podrían ingresar al recinto del escrutinio las agrupaciones políticas cuya documentación se estuviera revisando. Dígase, entonces, que para el escrutinio definitivo de abril solo pudieron fiscalizar personeros de Acción Ciudadana y de Restauración Nacional, como contendientes del balotaje.

En el año 2007 con el Reglamento para los procesos de Referéndum (Decreto n.° 11-2007), se adicionó la posibilidad de contar con fiscales en el escrutinio definitivo, tratándose de procesos consultivos administrados por el TSE. De las particularidades que se imprimieron en este reglamento fue la disposición expresa de contar con tres fiscales propietarios, según la cantidad de mesas escrutadoras. Además, se duplicó la cantidad de suplentes, hasta seis por partido político. Finalmente, se modificó el órgano que debía tramitar las acreditaciones, teniendo para esos efectos a la Secretaría del TSE de acuerdo al artículo 31). En lo demás, las disposiciones referentes a los deberes y derechos de los fiscales mantuvieron los mismos lineamientos que en el Decreto n.° 13-2002 (Decreto n.° 11-2007, arts. 32 y 33).

Recuérdese que el reglamento relativo a los fiscales de escrutinio (2002) y el capítulo VII del reglamento sobre los procesos de referéndum (2007), fueron derogados posteriormente por el Decreto n.° 26-2009, el cual a su vez fue abolido por el Decreto n.° 17-2012, el que también fue anulado por el Decreto n.° 09-2017.

4.3 Fiscales en procesos consultivos

Mediante la emisión del Reglamento para los Procesos de Referéndum (Decreto n.° 11-2007), el TSE introdujo la posibilidad de que las diferentes tendencias involucradas en un proceso consultivo pudieran, igualmente, acreditar fiscales. Así en el capítulo VII, art. 28 del referido documento se dispone que las tendencias contarán con la posibilidad de fiscalizar el proceso en las mismas condiciones establecidas en los artículos 90 y siguientes del Código Electoral (Ley 1536).

El plazo para inscribir las nóminas era desde el día hábil posterior a la convocatoria de referéndum y hasta un mes calendario antes de la consulta. Originalmente, cualquier miembro del comité ejecutivo superior del partido podría solicitar la acreditación dentro del tiempo antes establecido. Era competencia del TSE revisar las calidades de las personas postuladas, así como de emitir las credenciales que identificaban a los fiscales (Decreto n.° 11-2007, art. 29).

Estuvo desde un inicio proscrita la presencia simultánea de dos o más fiscales del mismo partido político dentro del local de votación. También se estableció que los agentes fiscalizadores no podrían intervenir o interferir en las actuaciones de cada junta receptora de votos, tampoco podrían manipular de forma alguna el material electoral. El incumplimiento de esas obligaciones facultaba al encargado de la JRV a solicitarle al fiscal que se retirara o hacerlo salir por medio de la Fuerza Pública, detallado así en el artículo 30.

Todas estas disposiciones se conglomeraron en el primer Reglamento para la Fiscalización de los Procesos Electivos y Consultivos del año 2009 que, como se dijo, abolió los anteriores reglamentos relativos a los agentes fiscalizadores. Se considera un dato por destacar que inicialmente este reglamento establecía con toda claridad en el artículo 5 que los fiscales cantonales no podían ser acreditados en caso de referéndum. Esta proscripción no fue reproducida en los decretos ulteriores de los años 2012 y 2017.

En todo caso, el título mismo del reglamento hoy vigente (“para la fiscalización de los procesos electivos y consultivos”) no deja lugar a dudas de que sus disposiciones son de aplicación, también, en caso de una consulta nacional administrada por el TSE. Lo que aún no ha quedado del todo claro es si solo los partidos políticos podrían inscribir fiscales o también lo podrían hacer las tendencias inscritas en el referéndum. Tampoco existe certeza sobre qué condición deben tener las agrupaciones partidarias, si será solo necesario que cuenten con sus estructuras internas al día, dado que por la naturaleza de los comicios no existen candidaturas inscritas. Estas son interrogantes que el Decreto n.° 09-2017 no soluciona y que podrían implicar nuevas reformas reglamentarias.

4.4 Sustitución de fiscales

De conformidad con el artículo 16 del actual Reglamento para la fiscalización de los Procesos Electivos y Consultivos, los partidos políticos que inscriban fiscales en el tiempo ordinario tienen derecho a sustituir a las personas acreditadas hasta quince días naturales antes de la elección o consulta. La única limitación, aparte del plazo y de los requisitos antes sabidos, es que no pueden sucederse fiscales de distintos partidos políticos (Decreto n.° 09-2017, art. 17).

Para realizar el trámite de sustitución, los partidos políticos deben devolver la credencial física de la persona sustituida. Además, tienen que cumplir con todo el procedimiento que se aplica para las nóminas comunes. El ordenamiento prevé la posibilidad de que la agrupación política justifique las razones por las cuales no pueden restituirse los carnés de los sujetos suplidos. Para ello, el presidente del comité ejecutivo superior deberá exponer y dar fe de las razones por las cuales esos carnés se perdieron. Dicha habilitación excepcional para la no devolución de los carnés resulta en una de las novedades incorporadas en el reglamento del año 2017.

Adicionalmente, ha de saberse que el reglamento, en el artículo 27, dispone que, en caso de una segunda vuelta electoral, las agrupaciones políticas tendrán la prerrogativa de hacer las correspondientes sustituciones en los mismos términos establecidos para la primera. Para las elecciones nacionales de febrero y abril del 2018 en total se sustituyeron 4492 fiscales divididos de la siguiente forma[6]:

- Accesibilidad Sin Exclusión: 2

- Acción Ciudadana: 711

- Actuemos Ya: 32

- Alianza Demócrata Cristiana: 9

- Auténtico Limonense: 8

- Frente Amplio: 394

- Integración Nacional: 676

- Liberación Nacional: 180

- Renovación Costarricense: 181

- Republicano Social Cristiano: 81

- Restauración Nacional: 35

- Unidad Social Cristiana: 2128

- Vamos: 55

Sabiendo que la suma de todos los fiscales acreditados en primera y en segunda ronda de forma ordinaria fueron exactamente 73 487, de esta cantidad las sucesiones representan aproximadamente el 6% de todo el conjunto.

4.5 Reposición de credenciales

El artículo 29 del Reglamento para la fiscalización de los Procesos Electivos y Consultivos estatuye la posibilidad de que las agrupaciones políticas puedan reponer aquellas credenciales extraviadas o deterioradas, bajo los mismos parámetros dispuestos para la sustitución de fiscales. Para efectuar este trámite, la persona legitimada para la acreditación de los agentes fiscalizadores deberá remitir un documento donde explique las razones que justifican la reimpresión y subsecuente autenticación de las credenciales físicas, detallando a su vez las calidades de las personas a quienes pertenecen esos carnés.

Para el pasado proceso electoral de febrero y abril del 2018 los partidos políticos solicitaron alrededor de 1621 reposiciones[7], en la mayoría de estas era imposible la devolución de las credenciales. Además, debido a un esfuerzo de cotejo que realizó el Programa de Acreditación de Fiscales y Observadores Nacionales (PAF), se verificó que se solicitaban múltiples reproducciones de un solo carné. Partiendo de la buena fe de los partidos políticos, se confía en que dichos requerimientos se realizaban porque en realidad las identificaciones se perdían o se dañaban, situación que aun así denota un sesgo de descuido por parte de las agrupaciones partidarias hacia las identificaciones autenticadas por el TSE.

En virtud de la cantidad de reposiciones realizadas, podría considerarse limitar vía reglamentaria la cantidad de reposiciones posibles a solo una por persona.

Otro aspecto que se considera necesario normar es el plazo para solicitar las reposiciones. Actualmente, el reglamento es omiso al señalar el momento máximo para que los partidos o coaliciones pidan reautenticación de los carnés. Ello provocó que, para primera y segunda ronda de las Elecciones Nacionales 2018, se recibieran pedidos de reposición incluso el mismo día de las elecciones, lo que saturó las labores del PAF. Por lo anterior, se estima necesario disponer expresamente un tiempo prudencial para solicitar las restituciones, el cual se sugiere sea entre dos y tres días naturales antes de los comicios.

5. Procedimientos no dispuestos expresamente en la normativa

Tal y como se expuso en los acápites anteriores, es patente que la normativa ha avanzado mucho en la regulación de la acreditación de fiscales. Empero, los cambios en las prácticas políticas dan pie a que acontezcan situaciones no previstas en el ordenamiento. Mediante el uso de principios de razonabilidad, el TSE ha habilitado distintos procedimientos, dos de los cuales se detallan de seguido.

5.1 Fiscales en el extranjero

Con el Código Electoral vigente se estableció, por primera vez en la historia costarricense, la posibilidad de que personas ciudadanas y residentes en el extranjero pudieran ejercer su derecho al sufragio mediante la habilitación de JRV en distintos consulados alrededor del mundo. Este derecho se concretó por primera vez en las elecciones nacionales de febrero y abril del 2014. En esa oportunidad se dispuso un total de 61 juntas en 41 naciones distintas. A tales efectos se acreditaron 31 integrantes de mesa para la atención de dichos comicios, lo que fue un logro para el sistema electoral de Costa Rica.

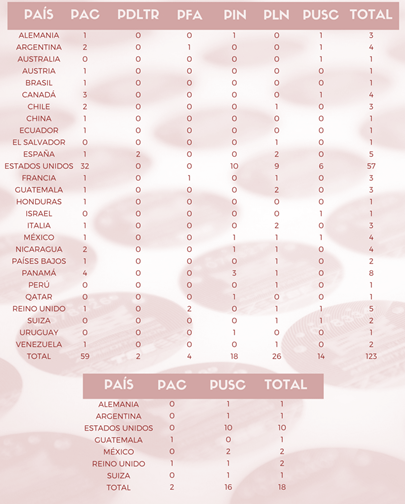

Con todo ello, en esa oportunidad ningún partido político inscribió fiscales en las JRV dispuestas en el extranjero. Sin embargo, la situación fue distinta para el proceso electoral del 2018. En total se acreditaron 123 fiscales generales y 18 fiscales de JRV en 27 países. El detalle de los partidos políticos que acreditaron fiscales se observa en la tabla 2 y la información de los países donde se contó con fiscales generales se detalla en la figura 1.

Tabla 2

Partidos políticos que acreditaron fiscales para las elecciones de 2018 en el extranjero

|

Partido político |

Fiscales generales en el extranjero |

Fiscales de JRV en el extranjero |

|

Acción Ciudadana (PAC) |

59 |

2 |

|

De los Trabajadores (PDLTR) |

2 |

0 |

|

Frente Amplio (PFA) |

4 |

0 |

|

Integración Nacional (PIN) |

18 |

0 |

|

Liberación Nacional (PLN) |

26 |

0 |

|

Unidad Social Cristiana (PUSC) |

14 |

16 |

|

Total |

123 |

18 |

Nota: Datos suministrados por el Programa Electoral de Acreditación de Fiscales y Observadores Nacionales de la Dirección del Registro Electoral y Financiamiento de Partidos Políticos.

Figura 1. Fiscales generales en juntas receptoras de votos en el extranjero, elecciones de 2018.

Para la acreditación de este tipo de fiscales, los partidos políticos o coaliciones deben seguir los mismos procedimientos que para los agentes fiscalizadores a nivel nacional. Ello quiere decir que las agrupaciones políticas también tienen el deber de imprimir las correspondientes credenciales y de hacérselas llegar a los fiscales respectivos una vez que el Programa de Acreditación de Fiscales (PAF) los hubiera autenticado, sin que la distancia fuera una excusa para que el TSE asumiera el envío de los carnés.

Ha de decirse también que, por analogía, a estos agentes electorales les aplican los mismos derechos y obligaciones que a sus homólogos, debido a que su única diferencia radica en encontrarse fuera de las fronteras costarricenses. De hecho, esa naturaleza hace que sólo sea factible acreditar fiscales en el extranjero en caso de procesos electivos nacionales y en ocasión de un referéndum, ya que no se habilita el sufragio en el extranjero para las elecciones municipales. Con todo, su presencia en las JRV es una garantía adicional de la pureza del sufragio incluso más allá de la competencia territorial del Estado.

6. Eliminación de fiscales a solicitud del partido o coalición

Es habitual que, durante el proceso de acreditación de fiscales, algunas personas busquen desistir de su nombramiento. Entre las razones más frecuentes para ello están la intención de inscribirse como otro agente electoral, el deseo de participar con otro partido o coalición, así como la falta de interés en ejercer funciones como agente fiscalizador. En realidad, la normativa no prevé un procedimiento de renuncia o eliminación de fiscales más allá del trámite de sustitución, el cual muchas veces se queda corto, ya sea por la preclusión del plazo reglamentario (quince días naturales antes de la elección) o bien porque no hay nadie interesado en suplir el puesto del fiscal por excluir.

Por ello, y nuevamente aplicando un sistema de analogías, el PAF les permite a las agrupaciones políticas solicitar la eliminación de personas fiscales. A tales efectos, los partidos o coaliciones habrán de remitir un documento requiriendo las exclusiones correspondientes. Igual que sucede para los procedimientos de sustituciones y de reposiciones, será necesario que el presidente o representante legal de la organización pida las eliminaciones, detallando las calidades de las personas por descartar, devolviendo las credenciales físicas de estos. Ese escrito tendrá que estar firmado por la persona legitimada y tendrá que ser presentado directamente ante la Dirección General del Registro Electoral. Una vez ingresada la solicitud, el PAF verificará que los datos sean correctos y posteriormente emitirá las resoluciones administrativas que revocan los nombramientos correspondientes.

Nótese que esta diligencia debe tramitarla el máximo jerarca en la estructura partidaria, a fin de dar fe de la intención de excluir a esos fiscales que ya habían sido acreditados. Por el momento, no es posible que un sujeto a título personal le requiera al PAF su eliminación del sistema, aunque así lo manifieste expresamente y aunque tenga el propósito de devolver su credencial. En dado caso, el fiscal desertor habrá de acudir al respectivo partido o coalición para que este último gestione su eliminación. Para el pasado proceso electoral del 2018 el PAF resolvió un total de 138 eliminaciones de fiscales[8].

7. Conclusión

La evidencia revisada demuestra que han pasado más de seis décadas desde la primera vez que el antiguo Código Electoral dispuso los lineamientos originales sobre la fiscalización partidaria. A partir de entonces, se han dado múltiples reformas, adiciones y aboliciones que han sido necesarias y que han trasformado el procedimiento actual de acreditación.

Como puede notar el lector, hoy día sigue evolucionando la materia sobre la fiscalización partidaria, con el objetivo de adaptarse a los requerimientos de la ciudadanía para cumplir con los mandatos de seguridad y la trasparencia bajo el marco de un sistema democrático y participativo.

Considérese que en los últimos procesos electorales la participación de este agente fiscalizador ha ido aumentando en gran medida, a tal punto que las agrupaciones partidarias y/o coaliciones le han apostado más a la participación de fiscales que a la misma integración de las juntas receptoras de votos. Lo que va de la mano con el crecimiento significativo de partidos políticos; en términos generales, la formación e inscripción de nuevas agrupaciones, ya sean a escala nacional, provincial o cantonal.

De lo antes dicho se desprende la necesidad de regular rigurosamente los procedimientos que no se detallan expresamente en la normativa, o bien, aquellos que deben reformarse para mitigar posibles desacuerdos como lo son la fiscalización en el extranjero, eliminaciones de personas fiscales acreditadas, requisitos para ser fiscal, procesos consultivos, la impresión de credenciales por medio de la plataforma electrónica, cantidad y plazo para la reposición de credenciales, sanciones, entre otros.

En síntesis, es necesario resaltar la importancia que ha venido adquiriendo la figura del fiscal partidario con el paso de los años, ya que constituye una de las principales herramientas de nuestro sistema electoral para garantizar a las agrupaciones políticas que participan en una elección la transparencia con que este organismo electoral lleva a cabo un proceso electoral desde la fase preparatoria hasta la declarativa.

Finalmente, en el caso de que la participación de las personas fiscales siga aumentando, al punto de constituirse en la figura de control y vigilancia de preferencia para las organizaciones partidarias, en detrimento de postulantes para fungir como miembros de las juntas receptoras de votos, conviene cuestionarse si la atención de estas juntas debería ser asumida por el Tribunal Supremo de Elecciones.

Referencias bibliográficas

Alvarado, P. (Ene.-Jun., 2014). Voto costarricense en el extranjero: un nuevo reto nacional. Revista de Derecho Electoral (17), 85-112.

Costa Rica (1952). Código Electoral. Ley 1536 del 10 de diciembre, publicado en La Gaceta n.° 10 de 14 de enero.

Costa Rica (1953). Ley 1553. Reforma Código Electoral, publicada en La Gaceta n.° 90 del 23 de abril.

Costa Rica (1965). Ley 3556. Reforma Código Electoral, publicada en La Gaceta n.° 244 del 28 de octubre.

Costa Rica (1965). Ley 4341. Reforma Código Electoral y Ley de Radio, publicada en La Gaceta n.° 129 del 8 de junio.

Costa Rica (1965). Ley 7653. Reforma Código Electoral y Ley Orgánica del Tribunal Supremo de Elecciones, publicada en La Gaceta n.° 246 del 23 de diciembre.

Costa Rica (2009). Código Electoral. Ley 8765, publicada el Alcance n.° 37 de La Gaceta n.° 171 del 2 de setiembre.

Costa Rica. Tribunal Supremo de Elecciones (2002). Reglamento sobre la Fiscalización del Escrutinio. Decreto 13-2002 del 7 de noviembre, publicado en La Gaceta n.° 221 del 15 de noviembre.

Costa Rica. Tribunal Supremo de Elecciones (2007). Reglamento para los Procesos de Referéndum. Decreto 11-2007, publicado en La Gaceta n.° 122 del 26 junio.

Costa Rica. Tribunal Supremo de Elecciones (2009). Reglamento para la Fiscalización de los Procesos Electivos y Consultivos. Decreto 26-2009, publicado en La Gaceta n° 241 de 11 de diciembre.

Costa Rica. Tribunal Supremo de Elecciones (2012). Reglamento para la Fiscalización de los Procesos Electivos y Consultivos. Decreto 17-2012, publicado en La Gaceta nº 219 de 13 de noviembre.

Costa Rica. Tribunal Supremo de Elecciones (2017). Reglamento para la Fiscalización de los Procesos Electivos y Consultivos. Decreto 9-2017, publicado en el Alcance 180 a La Gaceta n.° 140 de 24 de julio.

Fernández, H. (Ene.-Jun., 2006). El Proceso Electoral. Revista de Derecho Electoral (1),1-28.

Fernández, H. (Jul.-Dic., 2010). Efectos de la promulgación de la Ley 8765 en el proceso electoral. Revista de Derecho Electoral (10), 1-55.

Resoluciones

Tribunal Supremo de Elecciones. Departamento de Programas Electorales. Programa de Acreditación de Fiscales y Observadores Nacionales (2018). Resolución n.° PAF-0000001136-2018 de las doce horas con diez minutos del doce de febrero.

Tribunal Supremo de Elecciones. Departamento de Programas Electorales. Programa de Acreditación de Fiscales y Observadores Nacionales (2018). Resolución n.° PAF-0000001129-2018 de las quince horas con cuarenta y ocho minutos del cinco de febrero.

Tribunal Supremo de Elecciones de Costa Rica (2002). Resolución n.° 1804-E-2002 de las nueve horas treinta minutos del primero de octubre.

Tribunal Supremo de Elecciones de Costa Rica (2018). Resolución n.° 1039-E3-2018 de a las doce horas con cinco minutos del veinte de febrero.